Los CDTs en la declaración de renta

26-08-2025

Valor patrimonial de los CDT en la declaración de renta

Un CDT (Certificado de Depósito a Término), en términos generales es un instrumento financiero (Título), que emiten las entidades financieras. Permite a cualquier persona invertir un dinero por él término de tiempo que se requiera, a cambio se recibe un rendimiento o interés fijo. Esta es una forma conservadora y segura de invertir, ya que el capital y los intereses están garantizados por un tiempo específico.

Por otro lado, es importante definir cual es el valor por el cual se declaran los CDT en la declaración de renta de una persona natural, dado que consideramos, existe una errada concepción de manera generalizada en que cualquier CDT se debe declarar según la circular que publica anualmente la DIAN.

Para nuestro análisis, nos valdremos de la normatividad vigente que estable nuestro Estatuto tributario Nacional, en donde en su artículo 271, se define el valor patrimonial de este tipo de títulos.

"El valor de los títulos, bonos, certificados y otros documentos negociables que generan intereses y rendimientos financieros es el costo de adquisición más los descuentos o rendimientos causados y no cobrados hasta el último día del período gravable.

Cuando estos documentos se coticen en bolsa, la base para determinar el valor patrimonial y el rendimiento causado será el promedio de transacciones en bolsa del último mes del período gravable.

Cuando no se coticen en bolsa, el rendimiento causado será el que corresponda al tiempo de posesión del título, dentro del respectivo ejercicio, en proporción al total de rendimientos generados por el respectivo documento, desde su emisión hasta su redención".

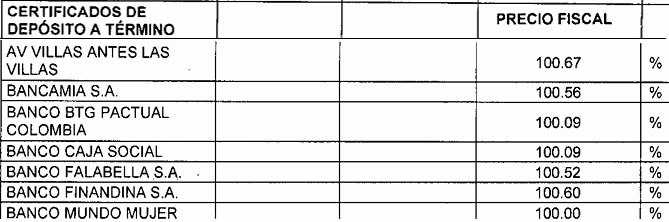

Es decir, solo los CDT que cotizan en bolsa, son los que se deben declarar en el patrimonio basado en la circular que publica la DIAN anualmente y que para el año gravable 2024 es la circular 000001 del 12 de febrero de 2025.

Para esto, en la circular debemos ubicar la sección de los Certificados de Depósito a Término la entidad financiera emisora del CDT y multiplicar el valor de la inversión inicial por el % o precio fiscal del año respectivo:

Ahora, los CDT que no cotizan en bolsa, se deben declarar por el costo de adquisición más los descuentos o rendimientos causados y no cobrados hasta el último día del período gravable.

Los CDT que se negocian en el mercado secundario (Bolsa de valores) se negocian a través de comisionistas de Bolsa, lo que permite una cierta liquidez al poder vender el CDT antes del vencimiento normal del título.

Las entidades financieras ofrecen normalmente dos tipos de CDTs, los primeros, llamados comúnmente CDT de papel, donde le entregan un título físico en papel de seguridad que debe ser custodiado y presentado al momento de la redención; por otro lado un CDT virtual (desmaterializados) que se abre fácilmente desde los portales web bancarios y donde existe simplemente une certificación de la inversión; estos últimos tienen la peculiaridad que apenas finaliza la inversión, el dinero es reembolsado automáticamente en la cuenta bancaria del propietario, mientras que los del CDT en papel, el propietario debe dirigirse a la entidad bancaria el día del vencimientos o máximo dos días hábiles siguientes a recibir el dinero o negociar tasa para la renovación. Si no se presenta con el título durante este lapso de tiempo, el banco automáticamente renueva el CDT por un tiempo igual al inicialmente pactado y bajo la tasa que en ese momento ofrezca la entidad financiera.

En ocasiones, el usuario puede solicitar una mejor tasa al momento de querer renovar el CDT, pero debe presentarse a la entidad financiera para solicitarlo.

Es importante aclarar que los CDT virtuales o desmaterializados, son la versión que se negocia más comúnmente en la Bolsa de valores, los CDT en papel, también llamados CDT materializados, pueden ser también negociados en el mercado secundario a través de una firma comisionista de valores o entidad bancaria, mediante el endoso del título, que es una transferencia de la propiedad a un tercero.

En general, sobre los CDT en la declaración de renta:

Tenga en cuenta que los rendimientos financieros producto de la inversión en CDT tienen derecho al porcentaje de componente inflacionario que es in ingreso no constitutivo de renta ni ganancia ocasional.

Cuando se constituye un CDT se puede pactar que los rendimientos sean pagados en la fecha de la caducidad o sean reinvertidos, caso en el cual el rendimiento se capitaliza en la renovación del CDT. Importante revisar muy bien cuales son los rendimientos financieros que se deben declarar anualmente producto de esta inversión.

Cuando un CDT se abre entre dos o más personas, cada uno debe declarar su proporción tanto a nivel patrimonial como respecto a los ingresos por los rendimientos financieros. En estos casos, es importante el certificado que emite la entidad financiera.

Al abrir un CDT, este valor se suma como inversión en el tope de “Consignaciones

bancarias, depósitos o inversiones financieras, que es uno de los topes de 1.400 UVT para estar o no obligado a declarar renta.

Si considera que esta información fue de utilidad, ayúdenos compartiendo este enlace con todos sus contactos en sus redes sociales

Escribir comentario