Deducción por dependientes

18-07-2024

DEDUCCIÓN

POR DEPENDIENTES ECONÓMICOS EN LA DECLARACIÓN DE RENTA DE LAS PERSONAS NATURALES

La deducción por dependientes económicos, es una deducción aplicable en la declaración de renta de las personas naturales que tengan ingresos por renta de trabajo,

independiente que provengan o no de una relación laboral, legal y reglamentaria, es decir, que aplica también para rentas por honorarios, compensación de servicios personales y cualquier otro

tipo de rentas de trabajo en general. Por tanto, en rentas de capital y no laborales no es posible restar este tipo de deducción.

La normatividad aplicable a este tipo de deducción, la encontramos en los artículos 387 y 336 del Estatuto Tributario, recientemente modificado este último artículo 336 a partir del año gravable 2023 por cuenta de la Ley de reforma tributaria 2277 de 2022. Además encontramos el decreto 2231 de 2023 y conceptos DIAN que los referenciaremos más adelante y que se refieren a este tipo de deducción por dependientes.

Deducción del 10% y hasta 32 UVT

Es importante aclarar que hasta el año gravable 2022, solamente operó la deducción por dependientes establecida en el articulo 387 de ET, que consiste en una

deducción de hasta el 10% del total de los ingresos brutos y hasta un máximo de treinta y dos (32) UVT mensuales. Como el límite de 32 UVT esta dado en meses, se debe establecer el número de

meses a que se tiene derecho dependiendo el tipo de dependiente a deducir. Ejemplo, si es un hijo que nace dentro del año gravable, el número de meses se cuenta desde el mes que nace; si es el

cónyuge, el termino empieza a contarse desde el momento en que jurídicamente nace la unión, etc.

Recordar que esta deducción se somete a la limitante general de las rentas exentas y deducciones imputables del 40% del ingreso neto y hasta 1.340 UVT establecido

en el art. 336 del ET., y también, esta deducción se resta en el cálculo de la base del cálculo de la renta exenta laboral del 25%

Nueva deducción de 72 UVT por 4 dependientes adicionales:

A partir del año gravable 2023, empieza a aplicar la nueva deducción establecida en el artículo 336 del Estatuto Tributario, que consisten en una deducción de 72 UVT por dependiente hasta un máximo de cuatro (4) dependientes. Es decir, para el año gravable 2024 bajo la UVT de $47.065, por cada dependiente se puede tomar $3.388.680, para un total de $13.554.720 en el caso que el contribuyente que tenga 4 dependientes adicionales.

En resumen, esta nueva deducción:

• Aplica para rentas de trabajo en general.

• Hasta 4 dependientes adicionales

• Deducción de 72 UVT por cada uno $3.388.680 (No interesa el numero de meses)

• No se someten al límite del 40% y de las 1.340 UVT

• No se restan en la base de cálculo del 25% de rentas laborales.

• Aplica adicional a la deducción del art. 387 E.T. (10% del ingreso y hasta 32 UVT mes).

Como esta nueva deducción no se somete a límite del 40% y de las 1.340 UVT, si un contribuyente declarar rentas de trabajo por honorarios o servicios y solo cuenta

con un dependiente, por estrategia, podría optar en tomar esa deducción sobre la de 72 UVT que no está sometida a limitantes, eso en los casos en los cuales ya haya copado el límite de rentas

exentas y deducciones que es del 40% del ingreso limitado a 1.340 UVT a la cual si está sujeta la deducción por dependientes del 10% y hasta 32 UVT.

Dependientes aceptados para la deducción:

1. Los hijos del contribuyente que tengan hasta 18 años de edad.

2. Los hijos del contribuyente con edad entre 18 y 25 años, cuando el padre o madre contribuyente persona natural se encuentre

financiando su educación en instituciones formales de educación superior certificadas por el ICFES o la autoridad oficial correspondiente; o en los programas técnicos de educación no formal

debidamente acreditados por la autoridad competente.

3. Los hijos del contribuyente mayores de dieciocho (18) años que se encuentren en situación de dependencia, originada en factores físicos o psicológicos que sean certificados por Medicina Legal (Hoy certificado por por el Ministerio de Salud y Protección Social o la entidad determinada por las normas vigentes Ley 2411 de 2024)

Hasta el año gravable 2022, era de 23 años en adelante (modificado por el artículo 9 de la Ley 2277 de

2022.)

4. El cónyuge o compañero permanente del contribuyente que se encuentre en situación de dependencia sea por ausencia de ingresos o

ingresos en el año menores a doscientas sesenta (260) UVT, certificada por contador público, o por dependencia originada en factores físicos o psicológicos que sean certificados por Medicina

Legal.

5. Los padres y los hermanos del contribuyente que se encuentren en situación de dependencia, sea por ausencia de ingresos o ingresos en el año menores a doscientas sesenta (260) UVT, certificada por contador público, o por dependencia originada en factores físicos o psicológicos que sean certificados por Medicina Legal.

Estos tipos de dependientes son los mismos y comparten los mismos requisitos para los dos tipos de deducción.

Recientemente la Ley 2388 del 26 de julio de 2024 en su artículo 12°, extiende

el beneficio de dependientes con parentescos de crianza que sean declarados por un juez de familia. Dice la norma "serán objeto de las deducciones de renta por dependientes de que trata el

artículo 387 del Estatuto Tributario colombiano". Esta deducción es la que corresponde al 10% del ingreso, pero dado que los dependientes adicionales de 72 UVT tienen los mismos requisitos,

creemos que el beneficio se extiende a este nuevo tipo de dependientes. En este tema hay que revisar la vigencia de la Ley y determinar desde que año aplica este tema.

La Ley 2411 del 8 de agosto de 2024, armonizar los preceptos legales y jurisprudenciales actuales contenidos en el numeral 2 de parágrafo 2 del artículo 387 del Estatuto Tributario, donde se definen la condiciones de dependientes.

Mediante concepto DIAN del 100208192 - 1043 del 19 de noviembre de 2024, se conceptúa sobre los hijos de crianza.

¿Se pueden utilizar los dos tipos de deducciones por dependiente en la misma declaración de renta?

Si, la deducción nueva de las 72 UVT se aplica en adición a la deducción del 10% de los ingresos brutos, por tanto, un contribuyente puede en la misma declaración

tener los dos tipos de deducción por dependientes. Desde el origen de la norma Le ley de reforma tributaria en su artículo 7 estableció que la nueva deducción por dependientes se establecía sin

perjuicio de lo establecido en el inciso 2 del artículo 387 del Estatuto Tributario, es decir, de la deducción por dependientes ya existente.

¿En que renglón del formulario 210 se declara la deducción por dependientes?:

La deducción antigua del 10% limitado a 32 UVT mensual, se declara en los renglones 39 o 51 del formulario 210. Es decir, el valor de la deducción se digita en la página web DIAN en los renglones referidos, pero el dato informativo del dependiente (Tipo de documento, identificación y parentesco) se digita en la sección 14 del llenado en el año gravable 2023 y sección 3 desde el año gravable 2024, en la quinta posición de los dependientes. Casillas 357, 358 y 359.

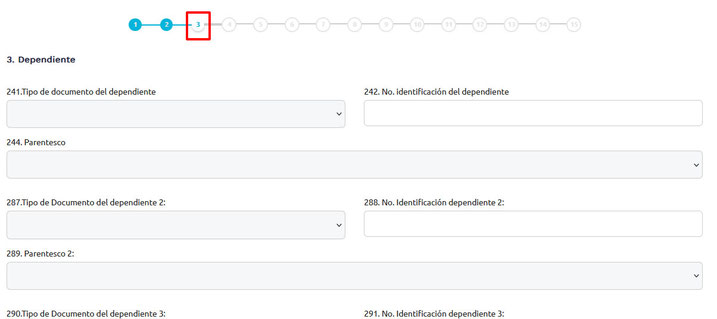

La deducción nueva de 72 UVT se informa en el renglón 139 y se declara como deducción en el renglón 92 ya a nivel de la cédula general. Es decir, la DIAN este tipo de deducción le dio un manejo atípico de las demás deducciones, entendemos que la causa es para no someter esta deducción al límite general de las rentas exentas y deducciones del 40% y de las 1.340 UVT. Por otro lado, en el renglón 138 y 139 se reporta el número de dependientes económicos y el dato informativo de la deducción.

En la página web de la DIAN, la información de los dependientes adicionales se digitan en la sección 3 del orden del llenado, y al digitar los datos de los 4

dependientes adicionales la plataforma calcula el valor de la deducción, es decir, el valor de esta nueva deducción adicional no se digita, sino, que se digitan los datos de los

dependientes y por cada dependiente digitado, calculará 72 UVT.

En ocasiones existe dificultad a la hora de digitar esta información, precisamente cuando se requiere digitar los datos informativos del dependiente de la

deducción del 10%. Ver dificultades que se han detectado al 8 de agosto de 2024.

En estos caso que tenga dificultad o no se active las casillas para digitar los datos del dependiente del 10%, recomendamos: 1) Eliminar el borrador e iniciar a digitar de nuevo desde cero; 2) llenar solo ingresos por rentas de trabajo y de una vez ir a la sección 14 a llenar esta información de los dependientes.

¿Un mismo dependiente se puede tomar en los dos tipos de deducción?

En principio un mismo dependiente solo da lugar a una de las dos deducciones, pero el decreto 2231 de diciembre de 2023 estableció una excepción, en donde un mismo dependiente se tome en los dos tipos de deducciones cuando el contribuyente tenga rentas que provengan de una relación laboral, legal y reglamentaria. Es decir, salarios y la relación que existe entre el empleado público y la entidad pública. Lo anterior también se soporta mediante el concepto DIAN 433 del 11 de junio de 2024 en su artículo 5, que corresponde a la 4 compilación doctrinaria luego de la Ley 2277 de 2022.

Veamos mediante un ejemplo podemos analizar el tema:

Como podemos ver, cuando se tenga ingresos de una relación laboral legal y reglamentaria, un mismo dependiente puede estar en los dos tipos de deducciones. Ver en

el ejemplo anterior la cédula cc1.

Si ustedes revisan, el documento de identidad del primer ejemplo, se repite el de un mismo dependiente. por lo que concluimos que para el caso de las rentas de

trabajo diferentes a la de salarios, para tomarse todos los valores posibles de deducciones debe contar con 5 dependientes, mientras que el asalariado con 4 dependientes se puede tomar las 5

deducciones posibles.

¿Diferentes contribuyentes pueden tomar la deducción por dependientes sobre los mismos dependientes?

La compilación doctrinaria luego de la Ley 2277 de 2022, concepto DIAN 433 del 11 de junio de 2024 en su artículo 4, indica que diferentes contribuyentes podrán

tomar la deducción por dependientes (tanto la prevista en el artículo 336 del Estatuto Tributario como la contenida en el artículo 387 ibidem), siempre que tengan derecho a ello., es decir cambia

la doctrina que teníamos o como veníamos manejando este tema donde hasta el año gravable 2022, si dos esposos tenían dos hijos menores de 18 años, cada uno se tomaba solo un dependiente en cada

una de sus declaraciones de renta; ahora, a partir del año gravable 2023, los dos cónyuges en el ejemplo se podrían tomar los dos hijos como dependientes.

¿La deducción por dependientes aplica en los casos que estos dependientes posean patrimonio?

En la compilación doctrinaria luego de la Ley 2277 de 2022, concepto DIAN 433 del 11 de junio de 2024 en su artículo 5 se concluye que el hecho de tener patrimonio “no es determinante para establecer la dependencia”. Es decir, concluimos que así el dependiente declare renta, podría ser usado como un dependiente válido. Pensemos en los padres del contribuyente, o en el cónyuge que tengan patrimonio que lo obligan a declarar renta, pero que sus ingresos están por debajo de los 260 UVT ($11.027.000 año gravable 2023)

Los padres y hermanos que se encuentren en situación de dependencia por ausencia de ingresos, que estén domiciliados fuera de Colombia y/o cuya nacionalidad sea extranjera, ¿pueden ostentar la calidad de dependientes de un residente fiscal colombiano, para efectos de la deducción por dependientes señalada en los artículos 336 y 387 del Estatuto Tributario?

Si. La deducción por dependientes económicos procede en relación con los padres y hermanos del contribuyente, sin que haya lugar a distinción por su nacionalidad o domicilio, siempre y cuando se cumplan las condiciones establecidas en el numeral quinto del parágrafo segundo del artículo 387 del E.T . Concepto DIAN 100208192 – 50 del 14 enero 2025

Si considera que esta información fue de utilidad, ayúdenos compartiendo este enlace con todos sus contactos en sus redes sociales

Escribir comentario

Maria V. (viernes, 19 julio 2024 08:57)

Buenos días, Dr William, muchas gracias por sus grandes aportes..

Judith Ortiz Fonseca (viernes, 19 julio 2024 09:40)

Dr.William, mil gracias por su excelente explicación del tema. Bendiciones

JULIO PEÑA (viernes, 19 julio 2024 11:40)

Dr. William, muchas gracias, excelente información. Saludos.

rafael suarez (viernes, 19 julio 2024 11:48)

Excelente análisis Dr. Wiliam brinda total claridad para su manejo y aplicación.

MARIA N DEL RIO (viernes, 19 julio 2024 12:04)

muy útil la información...muchas gracias

YANET MARTINEZ P. (viernes, 19 julio 2024 13:00)

Siemmpre me ha parecido muy explicita y confiable esta pagina. Gracias por compartir tantas herramientoas

LUIS ANTONIO ILES CRIOLLO (viernes, 19 julio 2024 13:01)

Fraternal saludo, gracias por sus valiosos aportes en temas importantes de nuestra profesion, Bendiciones

CARLOS H (viernes, 19 julio 2024 13:04)

Muchas gracias, que buen analisis

Mirta Villanueva (viernes, 19 julio 2024 14:16)

Excelente, gracias por compartir su interpretación

Martha Lucia Flor Montoya (viernes, 19 julio 2024 16:57)

Dr. Wiliam Muchísimas gracias por su magnifica explicación del tema

Jorge O. (sábado, 20 julio 2024 11:41)

Muy buen análisis, muchas gracias!!!!

dolly (sábado, 20 julio 2024 19:08)

Muchas gracias!!, excelente "consultorcontable"

Jorge Domínguez (lunes, 22 julio 2024 18:30)

Contenido pertinente; redacción apropiada. Mil gracias.

Andrea Hernández (martes, 23 julio 2024 16:57)

Excelente explicación. Muchas gracias

María Isabel (martes, 23 julio 2024 21:30)

Mil Gracias por sus Importantes aportes para el ejercicio de nuestra profesión.

EDGAR DARIO ANGEL RUBIO (miércoles, 24 julio 2024 11:11)

William, gracias por tu aporte, este articulo esta muy completo y ademas oportuno. Saludos

Roger Pacheco G. (miércoles, 24 julio 2024 17:25)

Excelente análisis, muy bien explicado. Me despejó todas mis dudas con relación a este nuevo punto en la declaración de renta que no tenía claro. Felicitaciones por la página web.

Victor hugo (sábado, 27 julio 2024 19:25)

Gracias

Monica (viernes, 02 agosto 2024 09:43)

Muchas gracias por su análisis.

Rouse (viernes, 02 agosto 2024 10:04)

Dr. William felicitaciones por su excelente pagina, y muy oportuna la información, gracias

ALE (viernes, 02 agosto 2024 23:38)

EXELENTE

Ivan D Rodriguez (domingo, 04 agosto 2024 22:19)

Muchas gracias por la información, estoy comparando con la renta 2022 y para 2023 con este nuevo doble beneficio va a pagar mucho menos, habiendo subidos los ingresos en el IPC es una proporcion de $1500 vs $320. se supone que la reforma era para aumentar el recaudo

Juana (lunes, 05 agosto 2024 08:48)

Ivan, si señor, en algunos rangos de renta líquida es mas baja la tributación, pero haga el ejercicio con alguien de mas de 12 millones de ingresos mensuales,

NP (sábado, 10 agosto 2024 11:20)

Si me da saldo a pagar y debajo me sale deducción por dependiente aún así debo pagar? Ejemplo Saldo a pagar ! millón y debajo adición por dependiente por $3 millones.

WILLIAMDS (sábado, 10 agosto 2024 11:24)

Si. Debe pagar. El valor de la adicional de dependientes es un dato informativo que está en el renglon 92.

Elvira Hernández (sábado, 10 agosto 2024 19:50)

Doctor William: Si el dependiente económico es un solo hijo que estudia maestría, pueden declararlo los dos padres por todo lo que se pagó o solamente uno, en el comprobante de pago figura el pago por uno solo de los padres y este pago lo hacen alternativo por semestre. Mil gracias por su generosa ayuda.

WILLIAMDS (sábado, 10 agosto 2024 20:20)

Enviar. Si esta dentro del rango de edad de 18 a 23 años si lo pueden tomar los dos. Eso hay concepto que lo dice

Jessica Julieth pontón (domingo, 11 agosto 2024 20:14)

Buen día doctor William, si un contribuyente tiene dos dependientes y es renta de trabajo por contrato laboral y reglamentario, se puede tomar el 10% y adicional sumar 72 uvt por cada dependiente?

Alba Luz Uribe Alvarado (lunes, 12 agosto 2024 05:06)

Gracias, completa su información.

juan rojas (lunes, 12 agosto 2024 10:37)

para contribuyentes que tengan hijos estudiando en el exterior con edades de 18 a 23 años y que dependan totalmente del contribuyente, se podría a aplicar a la deducción de dependientes, teniendo en cuenta que estas instituciones educativas son extranjeras y no están avaladas por el ICFES o min de educacion, pero a pesar de eso el contribuyente paga y responde por su hijo en el exterior?

José Luis R. (lunes, 12 agosto 2024 21:25)

Mil Gracias, excelente explicación del tema referenciado.

JUAN CARLOS ESCOBAR RODRIGUEZ (martes, 13 agosto 2024 21:24)

Una pregunta podría utilizar como dependiente 10% un hijo, dependiente adicional una hija y como otro dependiente adición mi padre que no tiene ingresos y depende de mi.

Dario (miércoles, 14 agosto 2024 08:34)

Juan carlos, puede usar 4 o 5 dependientes, importante que cumplan los requistos y tener en cuenta que 4 dan derecho a 72 UVT cada uno, y que uno adicional da derecho al 10% de los ingresos

Catalina Zambrano (miércoles, 14 agosto 2024 15:37)

Buena tarde Dr, de antemano gracias por la información, realice una renta donde todos los ingresos los registré en (Rentas de trabajo que no provengan de relación laboral), el contribuyente tiene dos dependientes, y la Dian lo liquidó adicionando las 72 UVT por cada persona, ósea $6.107.000, se supone que al no ser una relación laboral, solo debió adicionar 3.054.000, que puedo hacer en este caso, al ser una casilla que no se puede editar?

WilliamDuss (miércoles, 14 agosto 2024 15:47)

Catalina, Si tiene dos dependientes si se puede tomar lo $ 6.107.000, el tema es que no se puede tomar adicional el del 10%...

otra opción habría sido tomare por un dependiente el 10% y por el otro 3.054.000 a veces eso se define de lo que mas convenga..

se que antes podía problema en la digitación, en pruebas hechas hoy liberaron un poco esas restricciones y ahora dejan libres esas casillas

Revisa y nos confirmas.

Juan Pablo Aguas (viernes, 16 agosto 2024 05:38)

Una explicación muy clara de la Norma.y de gran utilidad para quienes no somos contadores. Muchas gracias !

Juan (martes, 20 agosto 2024 22:12)

¿Si mi hermano tomó como dependiente a mi papá para su declaración de renta, yo puedo tomar ese mismo dependiente en mi declaración de renta?

Nubia (miércoles, 21 agosto 2024 06:07)

Gracias totales! Excelente explicación.

Me surge una duda. Ingreso por rentas de trabajo por contrato laboral, se puede tomar la deducción por dependientes de un hijo menor y del padre?

Daniel Alejandro Garrido Veloz (miércoles, 21 agosto 2024 08:24)

Muy completa la información, clara concisa y entendible, gracias por el aporte

Dario (miércoles, 21 agosto 2024 09:20)

Nubia, claro que si puede, logico debe cumplir requisitos,, pero si puede tomar uno como dependiente del 10% y el otro como uno de los 4 adicionales de 72 UVT.. y si tiene salarios, podría tomar uno mas, repitiendo el mismo tercero tomado en la deducción del 10%

Luz (miércoles, 21 agosto 2024 17:47)

Excelente explicación. Como ahora los hijos se quedan con los padres hasta avanzada edad. Es posible que este hijo, no tenga ingresos superiores a $11 millones anuales, pero no cumple con la edad, que es hasta 23 años. No es posible tomarlo como dependiente verdad? Claro que no tiene ninguna limitación sicológica, ni física, diagnosticada por Medicina Legal. Mil gracias.

Christian (viernes, 23 agosto 2024 13:52)

Una consulta, Si tanto yo (como hijo) y mi mama declaramos renta.

Podríamos usar el mismo dependiente económico que en este caso seria mi papa, y para ella el esposo?

luz stella valencia murillo (sábado, 24 agosto 2024 17:07)

Excelentes sus comentarios y explicaciones, los felicito.

William Gámez (lunes, 26 agosto 2024 17:19)

Excelente explicación. Facil de entender y con ejemplos..

GERMAN MONTEJO (lunes, 26 agosto 2024 23:42)

Excelente aporte

CARLOS DIAZ (domingo, 01 septiembre 2024 10:30)

Apreciado Dr. William, excelente explicación, mil gracias por compartirla! Yo estoy casado y tenemos dos niñas menores de 18 años. En años anteriores mi esposa declaraba como dependiente a una y yo a la otra. Con esta información y lo que voy a hacer es que cada uno tome como dependiente a la que tenía para la deducción del 10% de los ingresos y adicionalmente cada uno reporte a la otra por el otro 3.054.000. Gracias de nuevo!

ALBEIRO MONROY (domingo, 01 septiembre 2024 20:57)

Hay error en el formulario o el valor de deducción del 10% por dependiente que se digita en en renglón 39 del formulario de declaración si esta limitado.

Rosa G. (jueves, 05 septiembre 2024 23:17)

Excelente y valioso aporte, muchas gracias Dr. William. Éxitos.

Esther (viernes, 06 septiembre 2024 16:38)

Si un hijo dependiente cumple los 23 años en agosto del año 2022, puede solicitar deducción por ese hijo como dependiente por 7 meses del año 2023 ?

Jise (viernes, 06 septiembre 2024 18:51)

La del 10% es lo más correcto. La de 72 UVT no creo que haya restricción.

DAVID GARRIDO (sábado, 07 septiembre 2024 01:32)

Que buen contenido, muy claro y conciso, gracias.

CLAUDIA SERRANO MALDONADO (sábado, 07 septiembre 2024 18:59)

Agradezco muchisimo por todo el material colgado, realmente me fue de mucha utilidad. Es clara la informacion, precisa y muy entendible el ejemplo, sencillo y practico.

Yolanda garcia de murillo (martes, 10 septiembre 2024 13:33)

cl 45a sur 39b 101 apto 228 Parques de la Gloria. pregunta no envian cartilla fisica a la casa

Su Contador Amigo (martes, 10 septiembre 2024 23:03)

Muy valioso como todo lo que publican, saludos.

Fernando López (miércoles, 11 septiembre 2024 09:41)

Una pareja en unión libre pueden los dos declarar como dependiente a un hijo menor de edad, o solo uno de los progenitores podría hacerlo, gracias

DENISE (miércoles, 18 septiembre 2024 08:16)

Excelente artículo, gracias por compartir, saludos

Guillermo Solano (miércoles, 18 septiembre 2024 13:11)

Excelente articulo, esta muy completo y muy clara la información.

Muchas gracias

Gloria (sábado, 21 septiembre 2024 14:08)

Gracias por su valioso aporte. Presenté una renta con ingresos por rentas de trabajo. Incluí la deducción del 10% y la de 72uvt pero en la sección de dependientes no diligencié las casillas 357, 358 y 359 con los datos que dan lugar a la deducción del 10%, que me recomienda en este caso? mil gracias

SIMON BOLIVAR MOZO G (miércoles, 02 octubre 2024 18:37)

EXELENTE INFORMACION Y MEJOR AUN SU EXPLICACION, MUCHAS GRACIAS.

JHON (jueves, 03 octubre 2024 19:52)

Dos hijos que mantienen y con viven con la mama pueden deducirse como dependientes cada uno en su declaración de renta o solo puede uno?

Sara E (sábado, 05 octubre 2024 23:07)

Excelente explicación . Gracias mil!

Marina Diaz (lunes, 07 octubre 2024 13:06)

Buenas tardes, por favor una pregunta, presenté la declaración la semana pasada pero no coloqué los datos del dependiente económico de la deducción del 10%, puedo corregir hoy sin sanción?

Agradezco su respuesta.

FRANCISCO JAVIER (sábado, 12 octubre 2024 10:27)

Dr William, Muchísimas gracias por tan clara explicación. Salud y exitos en sus actividades.

Carlos (sábado, 12 octubre 2024 19:50)

Buen dia

Todos mis ingresos provienen de una relacion laboral en la cual en la empresa siempre he enviado la certifiacion de un contador de 1 dependiente economico.

La empresa al emitir el certificado de ingresos y retenciones, lo detalla con la cc del dependiente.

Ahora bien para diligenciar el formato 210 es posible que adicione otro dependiente asi no este especificado en el certificado de ingresos y retenciones?

jhormaza (martes, 22 octubre 2024 23:37)

Dr. William mil gracias por su aporte para realizar nuestra profesión, muchas bendiciones para usted y sus colaboradores

Csandova (miércoles, 23 octubre 2024 21:26)

Muchas gracias por compartir esta información, Dios lo Bendiga

MARIO E. GARZON B. (jueves, 05 diciembre 2024 09:53)

DR. WILLIAM y Colaboradores: Muchas gracias por sus valiosos aportes y análisis tributarios. Mil bendiciones

GUILLERMO GARZON (sábado, 09 agosto 2025 09:27)

Al final encontre el concepto que necesitaba, pero de toda la lectura aprendi cosas nuevas y aclaracions, mil gracias,

[email protected] (sábado, 09 agosto 2025 19:25)

Por favor me puede indicar en el programa como inserto los dependientes ya quee esto esta bloqueado

Christian González (viernes, 15 agosto 2025 12:37)

Hola, buenas tardes, si hay una pareja, y la esposa es dependiente económico del esposo, y ella abrió una cuenta bancaria donde él le hizo una transferencia para el pago de la matrícula del hijo, el pago de los servicios públicos, manutención, etc., Perdería el esposo el beneficio de tomarla a ella como dependiente en su declaración si ella se vuelve declarante de renta por superar alguno de los topes? y si no supera ningún tope ni tuvo ingresos propios, podría seguir apareciendo como dependiente de él en su declaración?

Rodrigo Becerra (lunes, 18 agosto 2025 23:17)

Buenas noches

Si un dependiente entre los 18 y 23 años estudia pero obtuvo ingreso de más de 12 millones se puede tomar como dependiente

jAIME l (martes, 19 agosto 2025 09:00)

Rodrigo, pues la norma no pone requisitos adicionales. lo impòrtante es demostrar que el padre es el que paga la educaciòn. (Guardar soportes). o si no en una discusiòn con DIAN no le van a aceptar..

VIVIANA (martes, 16 septiembre 2025 01:06)

Como la ley contempla dos deducciones distintas por dependientes económicos, las dos proceden simultáneamente cuando el contribuyente tenga rentas originadas en UNA relación laboral, mi pregunta es si se puede aplicar a las dos deducciones simultáneamente cuando el contribuyente tenga rentas de DOS CONTRATOS DE TRABAJO CON DIFERENTES ENTIDADES

Mario (martes, 16 septiembre 2025 09:43)

Buen dia, al hacer referencia a diferentes contribuyentes pueden tomar la deduccion; la pueden tomar 3 contribuyentes?

Ejemplo: Padres y Hermano?