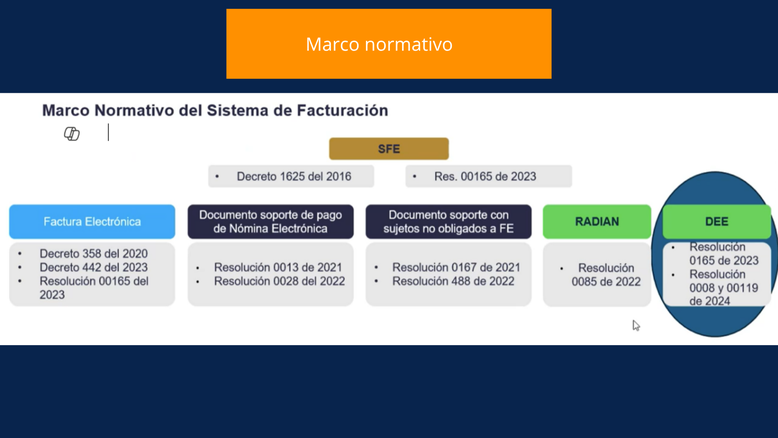

Abc de la factura electrónica

ABC DE LA FACTURA ELECTRÓNICA

Lo mas reciente de factura electrónica lo estableció la ley 2155 de 2021 en su artículo 13, el cual modifica el art. 616-1 del Estatuto

Tributario Nacional

La Factura electrónica es el documento que soporta transacciones de venta bienes y/o servicios y que operativamente tiene lugar a través de sistemas computacionales y/o soluciones informáticas que permiten el cumplimiento de las características y condiciones que se establecen el decreto 2242 de 2015. Publicamos el ABC de la factura electrónica dado a conocer recientemente por la DIAN:

¿Qué es la factura electrónica?

Es, ante todo, una factura. Esto significa que tiene los mismos efectos legales que una factura en papel. Se expide y recibe en formato electrónico. En otras palabras, es un documento que soporta transacciones de venta bienes y/o servicios y que operativamente tiene lugar a través de sistemas computacionales y/o soluciones informáticas permitiendo el cumplimiento de las características y condiciones en relación con la expedición, recibo, rechazo y conservación.

¿Características de la factura electrónica?

• Utiliza el formato electrónico de generación XML estándar establecido por la DIAN.

• Lleva la numeración consecutiva autorizada por la DIAN.

• Cumple los requisitos del Estatuto Tributario y discrimina el impuesto al consumo cuando es del caso.

• Incluye la firma digital o electrónica para garantizar autenticidad e integridad y no repudio de la factura electrónica, de acuerdo con la política de firma adoptada por la DIAN.

• Incluye el Código Único de Factura Electrónica CUFE.

¿Quiénes facturan electrónicamente?

De un lado están los obligados a facturar seleccionados por la DIAN -mediante resolución de carácter general-; por otro, están quienes voluntariamente decidan adoptar el modelo.

¿Cuántos proveedores tecnológicos han sido autorizados a la fecha por la DIAN?

A la fecha, 28 Proveedores Tecnológicos se encuentran autorizados por la DIAN, para prestar sus servicios de Factura Electrónica.

¿Es obligatorio o necesario que las empresas interesadas en facturar electrónicamente acudan a los proveedores tecnológicos?

No es obligatorio que las Empresas interesadas en facturar electrónicamente contraten los servicios de proveedores tecnológicos. Si una Empresa está interesada en facturar electrónicamente sus operaciones, ésta tiene la libertad de desarrollar su propia solución tecnológica, adquirirla, licenciarla, etc, para facturar electrónicamente de manera directa.

A partir del 01 de enero de 2019, ¿qué pasará con los documentos equivalentes a la factura y la factura electrónica?

Sin perjuicio de la obligación de facturar electrónicamente por parte de los responsables del IVA y el Impuesto Nacional al Consumo, el Gobierno Nacional podrá reglamentar la factura de venta y los documentos equivalentes, indicando los requisitos que deban aplicarse para cada sistema de facturación, o adicionando los que considere pertinentes, así como señalar el sistema de facturación que deban adoptar los obligados a expedir factura de venta o documento equivalente.

En este momento, la DIAN se encuentra preparando reglamentación adicional que abordará de manera puntual todos estos temas.

¿Se han previsto alianzas o convenios con gremios para fortalecer y facilitar la implementación de la facturación electrónica en el país?

La DIAN ha prestado toda la atención y colaboración a las que han mostrado interés en promover el uso de la factura electrónica y facilitar su adopción entre sus empresas vinculadas. Es de anotar que algunas agremiaciones han realizado una labor importante, llevando a cabo actividades de socialización y sensibilización para la adopción de la factura electrónica, lo que contribuye enormemente a su masificación.

Principales avances de la facturación electrónica en el país

En los dos últimos años, se destacan como avances en la Facturación Electrónica, los siguiente:

• Empréstito gestionado por la DIAN con el BID. Se obtuvieron los recursos necesarios para abordar el impulso y masificación de la factura electrónica desde la Entidad.

• Adopción del formato (XML) y lenguaje (UBL) estándar, garantizando la interoperabilidad entre los facturadores electrónicos.

• Puesta a disposición de los contribuyentes una plataforma tecnológica idónea para que sean remitidas a la DIAN las facturas electrónicas.

• Adopción de las condiciones técnicas que debían cumplir quienes facturen electrónicamente.

• La reforma tributaria de 2016 (Ley 1819) elevó la categoría de la factura electrónica a una factura de venta propiamente dicha y se otorgaron amplias facultades al gobierno para reglamentarla, junto con los demás sistemas de facturación.

• Se han implementado estrategias de uso de los datos, a través de herramientas de Business Inteligente que buscan optimizar la trazabilidad y el control _scal por parte de la Entidad.

•Se ha dado un paso fundamental en la automatización de las operaciones comerciales y en la relación entre contribuyentes y administración tributaria a través del uso de las nuevas tecnologías.

• Se ha expedido la normatividad para masificar e impulsar el uso de la Factura Electrónica en Colombia. Con la expedición de la Ley 1819 de 2016, se evoluciona el modelo para un sistema de validación previa a la expedición y operación en tiempo real de la Factura Electrónica. Ya han iniciado su proceso de facturación varios contribuyentes de manera voluntaria y empresas que están prestando los servicios de factura electrónica como proveedores.

Fuente: DIAN

Mas información en:

http://www.dian.gov.co/contenidos/otros/fac_electronica.html

Fuente DIAN

Escribir comentario

SARA FERNANDA NIETO CASTRO (viernes, 24 agosto 2018)

Como podría conocer el nombre del pequeño grupo de proveedores que son grandes contribuyentes que con la prorroga empiezan la facturación en diciembre 1 2018.

ADRIANA (sábado, 04 abril 2020 11:59)

Buen dia

Las retenciones son informativas en la factura electronica, debo colocarlas o mejor no?

Manuel (sábado, 04 abril 2020 12:01)

Adriana son informativas, opcionales. pero sirven para que el cliente se guíe y practique la que es y no salga reteniendo ,mas de la cuenta.. jejje